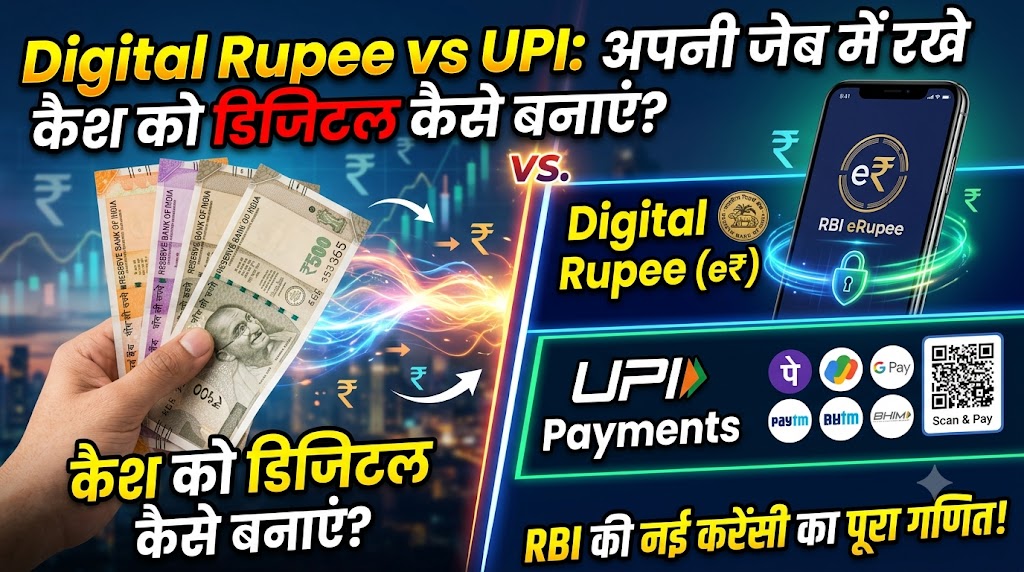

Digital Rupee vs UPI: आज के समय में भारत में शायद ही कोई ऐसा होगा जो यूपीआई (UPI) का इस्तेमाल न करता हो। सुबह की चाय की टपरी से लेकर बड़े-बड़े शॉपिंग मॉल तक, हम अपना फोन निकालते हैं, क्यूआर कोड (QR Code) स्कैन करते हैं और कुछ ही सेकंड में पेमेंट कर देते हैं। हमारी जिंदगी डिजिटल पेमेंट के बिना अधूरी सी लगने लगी है।

लेकिन, इन दिनों डिजिटल पेमेंट की दुनिया में एक नए शब्द की बहुत चर्चा हो रही है— ‘डिजिटल रुपया’ (Digital Rupee)।

कई लोगों को लगता है कि डिजिटल रुपया और UPI दोनों एक ही चीज हैं, या फिर यह गूगल पे और फोनपे जैसा कोई नया ऐप है। अगर आपको भी ऐसा ही लगता है, तो आप पूरी तरह सही नहीं हैं। वैसे तो इन दोनों का इस्तेमाल डिजिटल पेमेंट के लिए ही किया जाता है, लेकिन इनके काम करने का तरीका एक-दूसरे से बिल्कुल अलग है। आइए, एक दोस्त की तरह बिल्कुल आसान भाषा में समझते हैं कि डिजिटल रुपया क्या है, यह UPI से कैसे अलग है और इसके क्या रिस्क हो सकते हैं।

आखिर क्या है ‘डिजिटल रुपया’? (नकद का नया डिजिटल अवतार)

डिजिटल रुपया (जिसे e₹ या CBDC भी कहा जाता है) भारतीय रिजर्व बैंक (RBI) द्वारा जारी की गई एक डिजिटल करेंसी है।

अगर इसे बिल्कुल आसान भाषा में समझें, तो यह आपके असली नकद (Cash) का ही डिजिटल रूप है। जैसे आपकी जेब में 100 रुपये का एक कड़कड़ता हुआ नोट होता है, ठीक उसी तरह डिजिटल रुपया भी 100 रुपये के ही बराबर होता है। फर्क सिर्फ इतना है कि असली नोट को आप छू सकते हैं और अपनी चमड़े की जेब (पर्स) में रखते हैं, जबकि डिजिटल रुपये को आप छू नहीं सकते; यह आपके मोबाइल ऐप के ‘डिजिटल वॉलेट’ में सुरक्षित रहता है। इसकी वैल्यू हमेशा आपके असली पैसों के बराबर ही रहती है।

UPI और डिजिटल रुपये में क्या अंतर है? (सबसे बड़ा कन्फ्यूजन)

यहीं पर सबसे ज्यादा लोग कन्फ्यूज होते हैं। इन दोनों के बीच का अंतर समझना बहुत आसान है:

-

UPI एक ‘पेमेंट सिस्टम’ (रास्ता) है: जब आप UPI से किसी को पैसे भेजते हैं, तो असल में पैसा आपके बैंक खाते (Bank Account) से कटकर सामने वाले के बैंक खाते में जाता है। यूपीआई सिर्फ एक ‘पोस्टमैन’ या एक ‘पुल’ की तरह काम करता है, जो दो बैंकों के बीच पैसे पहुंचाता है।

-

डिजिटल रुपया खुद एक ‘मुद्रा’ (पैसे) है: डिजिटल रुपये के मामले में बैंक खाते का रोल बीच में नहीं आता। इसमें पैसा पहले आपके बैंक खाते से आपके फोन के ‘डिजिटल वॉलेट’ में आता है। इसके बाद जब आप किसी को पेमेंट करते हैं, तो पैसा सीधे आपके वॉलेट से सामने वाले के वॉलेट में चला जाता है।

इसे एक उदाहरण से समझें:

UPI से पेमेंट करना ऐसा है जैसे आपने किसी को ‘चेक’ (Cheque) काट कर दे दिया, जो बैंक से क्लियर होगा। वहीं, डिजिटल रुपये से पेमेंट करना ऐसा है जैसे आपने अपनी जेब से 500 रुपये का नोट निकाला और सीधा सामने वाले के हाथ में (नकद) रख दिया। बस यह काम डिजिटल तरीके से होता है।

डिजिटल रुपया काम कैसे करता है? (इस्तेमाल करने का तरीका)

अगर आप भी इस नई तकनीक का इस्तेमाल करना चाहते हैं, तो इसका तरीका बहुत ही सीधा है:

-

सबसे पहले आपको अपने बैंक (जो RBI के इस प्रोजेक्ट से जुड़े हैं) का ‘डिजिटल रुपया ऐप’ (Digital Rupee App) अपने फोन में डाउनलोड करना होगा।

-

इसके बाद इस ऐप को अपने बैंक खाते से लिंक करना होगा।

-

अब आप अपने बैंक खाते से जितने चाहें, उतने डिजिटल रुपये (नोट या सिक्के) अपने इस ऐप वाले वॉलेट में ‘लोड’ कर सकते हैं।

-

एक बार वॉलेट में पैसे आ गए, तो आप किसी भी दुकान का QR कोड स्कैन करके या सामने वाले के मोबाइल नंबर के जरिए सीधा उसके वॉलेट में डिजिटल रुपये भेज सकते हैं।

क्या इसमें कोई रिस्क (खतरा) भी है?

चूंकि यह रिजर्व बैंक (RBI) द्वारा जारी किया जाता है, इसलिए यह पूरी तरह से सुरक्षित है। लेकिन इसका मतलब यह नहीं है कि इसमें कोई रिस्क ही नहीं है।

डिजिटल रुपया बिल्कुल आपकी जेब में रखे असली पर्स की तरह है। अगर आपका असली पर्स कहीं गिर जाए, तो कोई भी आपके पैसे निकाल सकता है। ठीक उसी तरह, अगर आपका मोबाइल फोन कहीं खो जाए या चोरी हो जाए, और आपके ‘डिजिटल वॉलेट’ ऐप पर कोई मजबूत पासवर्ड या फिंगरप्रिंट लॉक नहीं लगा है, तो कोई भी व्यक्ति आपके वॉलेट से डिजिटल रुपये निकाल सकता है। इसलिए, फोन और ऐप में मजबूत लॉक लगाकर रखना बहुत जरूरी है।

कुल मिलाकर कहें तो, यूपीआई (UPI) ने हमारे बैंक खातों को जोड़कर जिंदगी आसान बनाई है, जबकि ‘डिजिटल रुपया’ भविष्य की नकदी (Cash) है। सरकार का मकसद कागज के नोटों की छपाई का खर्च कम करना और नकद लेन-देन को सुरक्षित व डिजिटल बनाना है। आने वाले समय में डिजिटल रुपया हमारे और आपके फोन का एक बहुत अहम हिस्सा बनने वाला है।

{kind=link}